主页 > imtoken国内版 > 证券研究所|2020年全球经济展望:至暗时刻后的黎明

证券研究所|2020年全球经济展望:至暗时刻后的黎明

关于作者:

程实(工银国际首席经济学家、董事总经理、研究部负责人)腾讯证券研究院特约作者、工银国际高级经济学家王玉哲

“剑已出,梅花香自苦寒。” 2020年是连贯的一年:从9到0,99回归本源。在贸易摩擦未解决、地缘政治风险加剧、制造业持续低迷、通货紧缩威胁持续加剧的情况下,全球经济正处于金融危机以来最黑暗的时期。片刻;从0到1,统一再开始,站在1920年代的新起点,创造性破坏的原动力将在存量游戏的背景下酝酿出新的维度升级竞争的开始。 10 月 15 日,国际货币基金组织在其最新经济展望中将 2019 年全球经济增长率从 4 月份预期的 3.3% 下调至 3%,为 2008 年以来的最低水平。我们认为,在过去十年中,前四大经济体(G4)一直扮演着全球经济的驱动轮作用,2020年核心经济体增速放缓将使新兴市场难以保持免疫,全球经济增速可能维持在类似2019年的周期低位。但大动荡也伴随着一个大拐点,新的趋势将逐渐形成:一是从制成品供需竞争,到整体分配结构、制度环境、产业形态升级;二是从单纯的技术进步替代人力,到第四次工业革命的奠基,硬核技术的崛起;三是从恶性竞争以“以邻为壑”,深度重塑价值链,构建互利共赢、全球化的新领域。

驱动轮减速,全球经济反弹缺乏基础

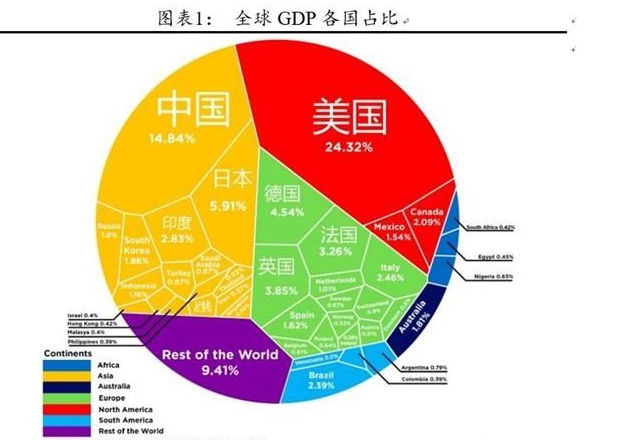

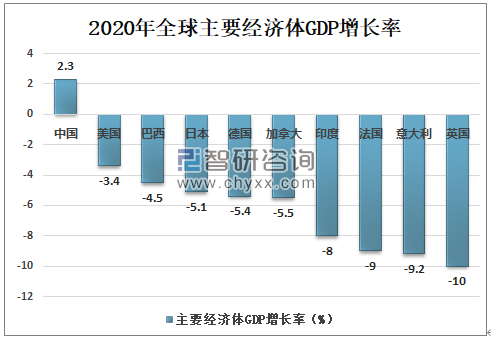

10 月 15 日,国际货币基金组织将 2019 年全球经济增长率从 4 月份预期的 3.3% 下调至其最新经济展望中的 3%,为 2008 年以来的最低水平,与我们之前的对 2019 年下半年前景的判断。此外,国际货币基金组织还将 2020 年经济增长率下调 0.2 个百分点至 3.4%,并将其归因于增长的主要驱动力。 2019年对印度和大宗商品出口的增长率以中国为代表的新兴市场复苏。其中,阿根廷、伊朗、利比亚、苏丹、土耳其、委内瑞拉等六国近两年遭遇经济压力,将拖累2018、2019年全球经济增长幅度。将0.24、0.12个百分点改为贡献0.2个百分点。不过,我们认为预测过于乐观,2020年全球经济增长可能维持在近十年低位。事实上,自2014年欧债危机高峰以来,GDP占比约54%的四大经济体——欧元区、美国、中国、日本(G4)整体经济增长率历年均高于其他经济体,年均增速相差0.55个百分点,是名副其实的全球经济驱动轮。但2019年以来,包括美国在内的核心经济体增速放缓根据IMF预测2020年全球金融危机,2020年G4将迎来欧债危机以来的最低增速(3.3%),这也意味着为了实现全球经济增长3.4%,其他经济体的增长速度肯定要从2.5%跃升至3.6%。考虑到G4消费、投资和政策趋势过去十年一直是全球经济周期的主要驱动力,2019年第三季度2020年全球金融危机,全球中国经济增长对经济增长贡献约30%的欧债收益率跌至27年低点(6%),新兴市场触底反弹带动全球经济增长回升的逻辑似乎不明朗。事实上,国际货币基金组织对全球衰退的警告也表明,过去 25 年经济增长跌破底部十分位 (2.5%) 的概率已从每年 7.6% 上升之前到 8.9 %。

贸易继续低迷,工业产出和价格下降

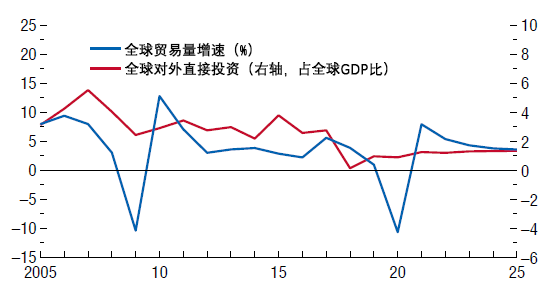

2017年底,全球电子行业的周期性下滑以及中国“去杠杆”政策的实施开始给全球制造业带来压力。但不可否认,贸易摩擦的加剧和地缘政治风险是2017年全球经济总体复苏现有路径的核心变数。2019年贸易摩擦再次升级后,全球贸易增速( 1%) 上半年创 2012 年以来新低。虽然在全球货币政策整体转向的宽松环境下,资本市场情绪有所减弱,但企业支出决策的真正变化带来了严重影响全球投资和耐用品消费。 2018年初,全球制造业PMI新订单指数快速回落,日本、欧元区和中国的工业产出也开始逐步下滑。尽管有税改等政策支持,2018年四季度美国工业产值也创下周期新高。2019年全球贸易明显回落,制造业PMI新订单与新订单之间的差距缩小综合PMI仍在扩大。进入负区间,全球通缩压力放大。 2019年8月,除美国以外的其他三大经济体PPI时隔三年再度跌入负值区域。 2019年9月,美国零售销售数据也开始出现七个月来的首次下滑,德国制造业PMI创十多年来新低。根据IMF测算,2020年将是贸易摩擦对全球经济增长影响最大的一年,其最大影响可能0.79个百分点。从对冲手段来看,如果没有货币政策刺激,2019年和2020年全球经济增速将比当前预期低0.5个百分点。在没有大幅政策宽松和增量空间和一次性出清措施的情况下,2020年可能出现PPI普遍通缩。

虽然2020年全球经济增速不容乐观,但展望未来,我们认为,在存量博弈的背景下,创造性破坏的驱动力将酝酿升级竞争新的开始:

p>

从工业产品的供需竞争,到分配结构、制度环境、产业形态的全面升级。当前,全球经济存量博弈的一个重要特征是制造业相对需求不足,而经济总量增长所掩盖的分布失衡也导致长期潜在产出下降、社会结构畸形、地缘政治动乱,尤其是民粹主义。孤立主义、保护主义抬头,近期加泰罗尼亚和智利6个城市发生暴力冲突,英国脱欧成为“欧洲拖累”,土耳其与叙利亚武装对抗不断升级就是例证。在竞争方兴未艾的未来,一方面,服务业的高质量发展及其与制造业的有机结合,将通过吸纳就业、创造需求,成为新的竞争高地,从而缓解服务业的拥堵。制造业;另一方面,开放、包容的制度环境和高效透明的治理体系,将构建经济新的核心竞争力,成为当前稀缺的重要稳定来源。

从简单的技术进步替代人力,到第四次工业革命的基础,硬核技术的崛起。 IMF研究表明,当前不断上升的自动化和机械化给劳动力市场带来了替代冲击,短期内对劳动密集型经济体产生了重大影响,长期来看将继续降低劳动参与率和高失业率国家提出了严峻的挑战。展望未来,升级的竞争不仅仅是就业的竞争,关键是全要素生产率的提高。继机器革命、电气革命、信息革命之后,出现了以人工智能为重要驱动力的第四次工业革命。核心技术的发展,不仅会带来新的产业变革,还将颠覆人类生活,重要塑造区域经贸格局。新兴的“新”新经济有望在硬技术基础设施布局完善后形成爆发式增长,并与劳动力市场变化产生正向交互作用,成为影响全球经济的长期确定性趋势。

从“以邻为壑”的恶性竞争到价值链的深度重塑,构建互利共赢的区域化、全球化新格局。当前,美国与主要贸易伙伴的贸易摩擦已持续一年半,贸易冲突已逐渐从非理性扩散转向理性趋同。但需要注意的是,在过去的几十年里,以“赶超”为主题,产业分工全球化造成了内部“掏空”与“金融泡沫”并存的矛盾。一个国家,而产业链外包的兴起,自然也带来了上下游东道国之间不断产生分歧甚至“相互干扰”的风险。展望未来,全球价值链的重塑有望成为大国多维度博弈的焦点。全球多边贸易向区域贸易转变的格局将逐步形成,消费中心向内汇聚也将为贸易分工奠定物质基础。我们认为,在新的区域增长极逐步形成的过程中,全球价值链体系的重构将改变“以邻为壑”的恶性竞争格局,不同经济体将获得新的产业发展机遇。新的供应链系统。

免责声明:本文内容及观点仅供参考,不构成任何投资建议。投资者在此基础上操作风险自负。本文所涉及上市公司的所有准确信息,请以交易所公告为准。股市有风险,入市需谨慎。